税務関係

●決算・記帳でご不明なこと、ご不安なことは

商工会へご相談を!

商工会は、かんたんにできる帳簿のつけ方から、

決算・申告の仕方まで適切なアドバイスを行っています。

また、毎日の取引を所定の用紙にご記入のうえ、商工会へ1ヶ月ごとにまとめてお持ちいただくだけで、コンピュータにて元帳作成を行い、経営データをお渡しする記帳代行会員も募集しております。

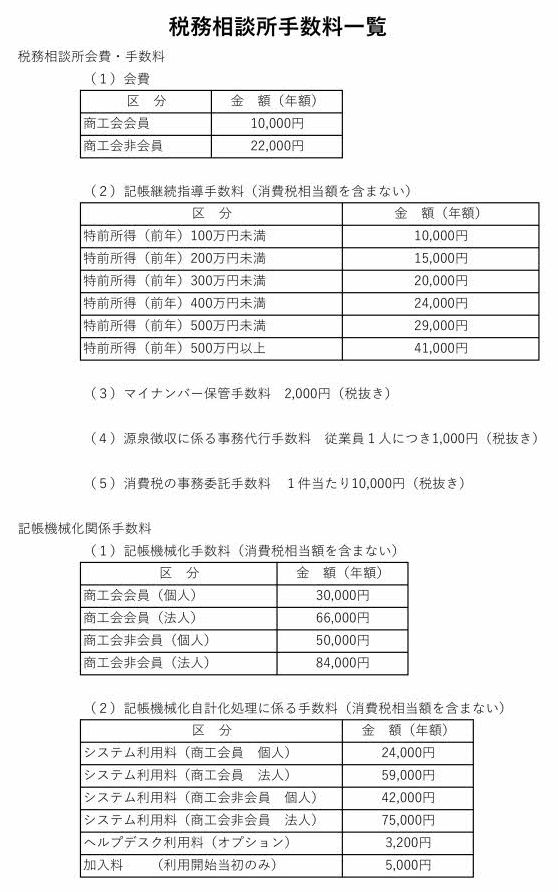

税務に関する会費、手数料等は下記をご参照ください。

●令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。 このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます(令 和7年11月までの源泉徴収事務には変更は生じません。)。

詳しくは国税庁HPをご覧ください。

●令和5年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。

令和5年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。

それに伴い、令和3年10月1日から登録申請書の受付が開始されます!

事業者の方が、令和5年10月からインボイスを交付するためには、原則、令和5年3月までに登録申請書を提出していただき適格請求書発行事業者となる必要があります。

<インボイスとは?>

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加されたものをいいます。

<インボイス制度とは?>

〇売手である登録事業者は、買手である取引相手から求められたときは、インボイスを交付しなければなりません。(また、交付したインボイスの写しを保存しておく必要があります。)

〇買手は仕入税額控除の適用を受けるために、原則として、取引相手である登録事業者から交付を受けたインボイスの保存等が必要となります。

※詳しくは、国税庁HPをご覧ください。